Diagram Conteks Siklus Produksi

Penjelasan :

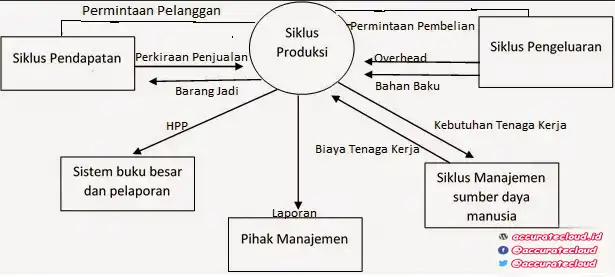

1. Siklus pendapatan, yang memberikan informasi tentang produk apa yang dipesan dan ramalan penjualan (kuantitas), yang akan digunakan oleh bagian produksi untuk menyusun rencana produksi dan jumlah persediaan. Sebaliknya siklus produksi memberikan informasi kepada siklus pendapatan tentang produk apa saja yang telah selesai dibuat dan jumlah produk yang tersedia untuk dijual.

2. Informasi tentang bahan baku dikirim ke siklus pembelian dalam bentuk surat permintaan pembelian , sebaliknya siklus pembelian juga memberikan informasi tentang bahan baku yang dibeli dan pengeluaran lain yang terhasuk dalam overhead pabrik.

3. Informasi tentang kebutuhan tenaga kerja dikirimkan ke system manajemen sumber daya manusia/penggajian yang nantinya akan memberikan data tentang tersedianya tenaga kerja dan biayanya.Informasi tentang harga pokok produksi dikirimkan ke siklus buku besar dan pelaporan

Pengertian Siklus Produksi

Siklus Produksi adalah serangkaian aktifitas bisnis dan kegiatan pengolahan data yang berkaitan dengan proses pembuatan produk dan terjadi secara terus-menerus. Keberadaan system informasi akuntansi sangat penting dalam siklus produksi, dengan system informasi akuntansi membantu menghasilkan informasi biaya yang tepat dan waktu kerja yang jelas.

Untuk dijadikan masukan bagi pembuat keputusan dalam perancanaan produk atau jasa yang dihasilkan, berapa harga produk tersebut, dan bagaimana perencanaan penyerapan dan alokasi sumber daya yang diperlukan, dan yang sangat penting adalah bagaimana merencanakan dan mengendalikan biaya produksiserta evaluasi kinerja terhadap produktifitas yang dihasikan.

Kegiatan Siklus produksi

Peranan akuntan perusahaan dalam kegiatan siklus produksi umumnya berada pada siklus akuntansi biaya, namun peranan lain tetap dituntut kepada mereka untuk saling berkoordinasi dengan siklus lain.

Arus informasi yang yang masuk ke siklus produksi dari siklus lain, yaitu:

- Siklus pendapatan menyediakan informasi mengenai order customer dan perkiraan penjualanuntuk digunakan dalam perencanaan produksi dan persediaan.

- Siklus pengeluaran menyediakan informasi untuk memperoleh bahan mentah dan mengontrol pengeluaran lain yang termasuk overhead pabrik.

- Siklus penggajian menyediakan informasi tentang biaya karyawan dan ketersediaannya,

Arus informasi yang datang dari siklus pengeluaran adalah

- Siklus pengeluaran menerima informasi tentang kebutuhan akan bahan mentah.

- Siklus pendapatan menerima informasi dari siklus produksi tentang barang jadi yang tersedia untuk dijual.

- Siklus penggajian menerima informasi tentang tersedianya tenaga kerja.

- Buku besar dan sistem pelaporan menerima informasi tentang harga pokok produksi.

Peran SIA dalam Siklus Produksi

- Bauran produk

Produk apa yang ingin diproduksi - Penetapan harga produk

Berapa HPP sampai produk selesai dibuat - Alokasi dan perencanaan sumber daya (contoh apakah membuat atau membeli)

Apakah jita akan membeli produk lalu dijual / membuat / memproduksi sendiri lalu dijual - Manajemen Biaya

Merencanakan / mengalokasikan biaya – biaya yang timbul.

PROSEDUR SIKLUS PRODUKSI

Fungsi ketiga dari SIA adalah untuk memberikan informasi yang berguna untuk mengambilan keputusan. Dalam siklus produksi, informasi biaya adalah dibutuhkan oleh para pemakai internal dan eksternal. Kebanyakan sistem akuntansi biaya awalnya telah didesain untuk memenuhi permintaan pelaporan keuangan.

PENGENDALIAN SIKLUS PRODUKSI

Fungsi kedua dari SIA dirancang dengan baik adalah untuk memberikan pengendalian yang cukup untuk memastikan bahwa tujuan-tujuan tersebut terpenuhi :

- Semua produksi dan perolehan aktiva tetap diotorisasi dengan baik.

- Persediaan barang dalam proses dan aktiva tetap dijaga keamanannya.

- Semua transaksi siklus produksi yang valid dan sah akan dicatat.

Aktivitas Siklus Produksi

Terdapat empat aktivitas dasar dalam siklus produksi, yaitu :

- Desain Produk

Langkah pertama dalam siklus produksi adalah desainproduk, tujuan aktivitas ini adalah untuk merancang sebuah produk yang memenuhi permintaan dalam hal kualitas, ketahanan, dan fungsi, dan secara simultan meminimalkan biaya produksi.

Aktivitas desain produk menciptakan dua dokumen utama, yaitu pertama, daftar bahan baku yang menyebutkan nomor bahan baku, deskripsi, serta jumlah masing-masing komponen bahan baku yang digunakan dalam satu unit produk jadi.

Kedua, daftar operasi yang menyebutkan kebutuhan tenaga kerja dan mesin yang diperlukan untuk memproduksi produk tersebut. Peran akuntan harus terlibat dalam desain produk karena 65 hingga 80 persen biaya produk ditentukan pada tahap proses produksi ini.

Para akuntan dapat memberikan informasi yang menunjukkan bagaimana berbagai desain dapat mempengaruhi biaya produksi suatu lini produk-produk yang berkaitan dengan meningkatkan jumlah komponen bersama yang digunakan dalam masing-masing produk.

Dengan memberikan data mengenai biaya perbaikan dan jaminan yang terkait dengan produk yang ada dapat berguna untuk mendesain produk yang lebih baik.

- Perencanaan dan Penjadwalan

Langkah kedua dalam siklus produksi adalah perencanaan dan penjadwalan, tujuan dari langkah ini adalah mengembangkan rencana produksi yang cukup efisien untuk memenuhi pesanan yang ada dan mengantisipasi permintaan jangka pendek tanpa menimbulkan kelebihan persediaan barang jadi.

Terdapat dua metode perencanaan produksi yang umum digunakan adalah Perencanaan sumber daya produksi (manufacturing resource planning = MRP-II) dan Sistem produksi Just-in-time (JIT). MRP-II adalah kelanjutan dari perencanaan sumber daya bahan baku yang mencari keseimbangan antara kapasitas produksi yang ada dan kebutuhan bahan baku untuk memenuhi perkiraan permintaan penjualan.

Sistem MRP-II sering disebut sebagai push manufacturing, karena barang diproduksi sebagai ekspetasi atas permintaan pelanggan. Sedangkan Just-in-time (JIT)memperluas prinsip sistem pengendalian persediaan untuk seluruh proses produksi.

Tujuan produksi JIT adalah meminimalkan atau meniadakan persediaan bahan baku, barang dalam proses, dan barang jadi. JIT sering kali disebut sebagai pull manufacturing, karena barang diproduksi sebagai tanggapan atas permintaan pelanggan. Jadi hanya berproduksi sebagai tanggapan atas pesanan pelanggan.

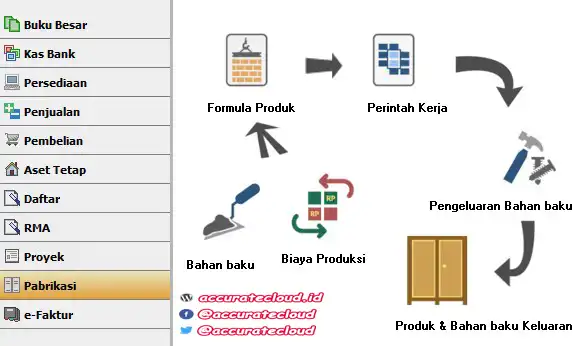

Jadwal Induk Produksi (master production schedule – MPS) menspesifikasikan seberapa banyak produk akan diproduksi selama periode perencanaan dan kapan produksi tersebut harus dilakukan. Permintaan bahan baku mensahkan pengeluaran jumlah bahan baku yang dibutuhkan dari gudang ke lokasi pabrik, tempat bahan tersebut dibutuhkan.

Dokumen ini berisi nomor perintah produksi, tanggal pembuatan, dan berdasarkan pada daftar bahan baku, nomor baarang serta jumlah semua bahan baku yang dibutuhkan. Perpindahan selanjutnya dari bahan baku di sepanjang pabrik akan didokumentasikan dalam dalam kartu perpindahan, yang mengidentifikasikan bagian – bagian yang di pindahkan, lokasi perpindahannya serta waktu perpindahan.

Peran akuntan dalam aktivitas ini memastikan bahwa SIA mengumpulkan dan melaporkan biaya secara konsisten dengan teknik perencanaan produksi perusahaan. Para akuntan juga membantu perusahaan memilih antara MRP-II atau JIT untuk melihat manakah yang lebih tepat untuk perencanaan dan penjadwalan produksi perusahaan.

- Operasi Produksi

Langkah ketiga dalam siklus produksi adalah produksi aktual dari produk. Cara aktivitas ini dicapai sangat berbeda di berbagai perusahaan, perbedaan tersebut berdasarkan jenis produk yang diproduksi dan tingkat otomatisasi yang digunakan dalam proses produksi.

Penggunaan berbagai bentuk Teknologi Informasi dalam proses produksi, seperti mesin yang dikendalikan oleh komputer, disebut sebagai computer-intergrated manufacturing (CIM) untuk mengurangi biaya produksi.

Para akuntan tidak diminta untuk menjadi ahli dalam setiap segi CIM, tetapi mereka harus memahami bagaimana hal tersebut mempengaruhi SIA. Salah satu pengaruh CIM adalah pergeseran dari produksi massal ke produksi sesuai pesanan.

Walau sifat proses produksi dan keluasan CIM dapat berbeda diberbagai perusahaan, namun setiap perusahaan membutuhkan data mengenai empat segi berikut yaitu bahan baku yang digunakan, jam tenaga kerja yang digunakan, operasi mesin yang dilakukan serta biaya overhead produksi lainnya yang terjadi.

- Akuntansi Biaya

Langkah terakhir dalam siklus produksi adalah akuntansi biaya.

Terdapat tiga tujuan dasar dari sistem akuntansi biaya yaitu :

Memberikan informasi untuk perencanaan, pengendalian, dan penilaian kinerja dari operasi produksi. SIA didesain untuk mengumpulkan data real-time mengenai kinerja aktivitas produksi agar pihak manajemen dapat membuat keputusan tepat waktu.

Memberikan data biaya yang akurat mengenai produk untuk digunakan dalam menetapkan harga serta keputusan bauran produk. SIA mengumpulkan biaya berdasarkan berbagai kategori dan kemudian membebankan biaya tersebut ke produk & unit organisasi tertentu .

Mengumpulkan dan memproses informasi yang digunakan untuk menghitung persediaan serta nilai harga pokok penjualan yang muncul di laporan keuangan perusahaan.

Sebagaian besar perusahaan menggunakan perhitungan biaya pesanan dan proses untuk membebankan biaya produksi. Perhitungan biaya pesanan membebankan biaya ke batch produksi tertentu, atau pekerjaan tertentu dan digunakan ketika produk atau jasa yang dijual terdiri dari bagian-bagian yang dapat di identifikasikan secara terpisah.

Sebaliknya, Perhitungan biaya prosesmembebankan biaya ke setiap proses, dan kemudian menghitung biaya rata-rata untuk semua unit yang diproduksi. Digunakan ketika produk atau jasa yang hampir sama diproduksi dalam jumlah massal dan unit terpisah tidak dapat dengan mudah diidentifikasi.

Pilihan perhitungan biaya berdasarkan pesanan atau proses hanya mempengaruhi metode yang digunakan untuk membebankan biaya-biaya tersebut ke produk, bukan pada metode pengumpulan data. Kedua sistem tersebut membutuhkan akumulasi dan mengenai empat jenis biaya:

- Bahan Baku

Ketika produksi dimulai, pengeluaran permintaan bahan baku memicu debit barang dalam proses untuk bahan baku yang dikirim ke bagian produksi..

- Tenaga Kerja Langsung (Direct Labor)

Kartu waktu kerja adalah sebuah dokumen kertas yang digunakan untuk mengumpulkan data mengenai aktivitas pekerja. Dokumen ini mencatat jumlah waktu yang digunakan seorang pekerja untuk setiap tugas pekerjaan tertentu. Para pekerja memasukkan data ini dengan menggunakan terminal online di setiap bengkel kerja pabrik.

- Mesin dan Peralatan

Ketika perusahaan mengimplementasikan CIM untuk mengotomatisasi proses produksi, proporsi yang lebih besar dari biaya produksi berhubungan dengan mesin dan peralatan yang digunakan untuk membuat produk tersebut.

- Overhead Pabrik

Yaitu semua biaya produksi yang tidak secara ekonomis layak untuk ditelusuri secara langsung ke pekerjaan atau proses tertentu.

Untuk Aktiva tetap SIA juga dapat mengumpulkan informasi mengenai gedung, pabrik, dan peralatan yang digunakan dalam siklus produksi. Aktiva tetap harus diberi kode garis untuk memungkinkan pembaruan yang cepat dan periodik atas database aktiva tetap.

Informasi minimum yang seharusnya dijaga mengenai aktiva tetapnya yaitu Nomor identifikasi, Nomor seri, Lokasi,Biaya, Tanggal perolehan, Nama dan alamat pemasok,Umur yg diharapkan, Nilai sisa yang diharapkan,Metode penyusutan, Beban penyusutan ke tanggal,Perbaikan dan Kinerja service pemeliharaan.

Tujuan Siklus Produksi

Adapun tujuan siklus produksi :

- Semua produksi dan perolehan aktiva tetap diotorisasi dengan baik.

- Persediaan barang dalam proses dan aktiva tetap dijaga keamanannya.

- Semua transaksi siklus produksi yang valid dan sah akan dicatat.

- Semua transaksi siklus produksi dicatat dengan akurat.

- Catatan yang akurat dipelihara dan dilindungi dari kehilangan.

- Aktivitas siklus produksi dilakukan secara efisien dan efektif.

Ancaman dan Prosedur Pengendalian yang dilakukan dalam setiap aktivitas produksi

| Proses / Aktifitas | Ancaman | Prosedur Yang Dapat di Terapkan Dalam |

| Desain Produk | Desain produk yang kurang baik | Perbaiki informasi tentang pengaruh desain produk atas biaya. Data terinci mengenai biaya jaminan dan produk. |

| Perencanaan dan penjadwalan | Kelebihan produksi atau kekurangan produksi, Investasi yang tidak optimal dalam aktiva tetap | Sistem perencanaan produksi yang lebih baik, Tinjau dan setujui perolehan aktiva tetap; pengendalian anggaran |

| Operasi produksi | Pencurian dan perusakkan persediaan dan aktiva tetap | Batasi akses fisik ke persediaan dan aktiva tetap, Dokumentasikan semua perpindahan persediaan sepanjang proses produksi, Identifikasi semua aktiva tetap, Dokumentasi yang memadai dan tinjau semua transaksi yang melibatkan pembuangan aktiva tetap |

| Akuntansi Biaya | Kesalahan pencatatan dan memasukkan data mengakibatkan data biaya yang tidak akurat. | Pengendalian edit entri data; penggunaan pemindai kode garis jika memungkinkan; rekonsiliasi jumlah yang tercatat dengan perhitungan fisik secara periodik |

| Ancaman umum | Hilangnya data, Kinerja yang kurang baik | Buat cadangan dan perencanaan pemulihan dari bencana; batasi akses ke data biaya. Pelaporan yang lebih baik dan tepat waktu. |

Keterkaitan siklus produksi dengan siklus lainnya dalam proses bisnis(dengan siklus pendapatan,pengeluaran,siklus SDM,dan sistem buku besar dan pelaporan)

Sistem informasi siklus pendapatan memberikan informasi(pesanan pelanggan dan prediksi penjualan) yang digunakan untuk merencanakan produksi serta tingkat persediaan. Sebaliknya sistem informasi siklus produksi mengirimkan informasi ke siklus pendapatan mengenai barang jadi yang telah dibuat dan tersedia untuk dijual.

Informasi mengenai kebutuhan bahan baku dikirim ke sistem informasi siklus pengeluaran dalam bentuk formulir permintaan pembelian. Sebagai gantinya sistem informasi siklus pengeluaran memberikan informasi mengenai perolehan bahan baku dan informasi pengeluaran lain yang dimasukan kedalam overhead pabrik.

Informasi mengenai tenaga kerja yang dibutuhkan akan dikirim ke siklus sumber daya manusia,yang selanjutnya akan memberikan data mengenai biaya dan ketersediaan tenaga kerja. Terakhir mengenai informasi mengenai harga pokok penjualan akan dikirim ke sistem informasi buku besar dan pelaporan.

Contoh Kasus

PT Gadjah Sakti adalah perusahaan yang bergerak dalam bidang percetakan dengan menggunakan metode harga pokok pesanan. Pada bulan September 2004 perusahaan mendapat pesanan untuk mencetak kartu undangan sebanyak 2400 lembar dari PT Restu dengan harga yang dibebankan adalah Rp. 2000 per lembar.

Pada bulan yang sama perusahaan juga menerima pesanan sebanyak 100 spandoek dari PT Insani dengan harga Rp. 200.000 per buah. Pesanan dari PT Restu diberi nomor KU-01 dan pesanan dari PT Insani diberi nomor SP-02.

Data Kegiatan dan Produksi

- Pada tanggal 4 September 2004 dibeli bahan baku dan penolong dengan cara kredit yakni sebagai berikut :

| Bahan baku | Bahan penolong | ||

| Kertas untuk undangan | Rp. 1.350.000 | Bahan penolong X1 | Rp. 300.000 |

| Kain putih 600 meter | Rp. 4.125.000 | Bahan penolong X2 | Rp. 170.000 |

- Dalam pemakaian bahan baku dan penolong untuk mem proses pesanan KU-01 dan SP-02 diperoleh informasi sebagai berikut :

Bahan baku kertas dan bahan penolong X2 digunakan untuk memproses pesanan no KU-01, sedangkan bahan baku kain dan bahan penolong X1 dipakai untuk memproses pesanan no SP-02

- Untuk penentuan biaya tenaga kerja yang dikeluarkan oleh departemen produksi menggunakan dasar jam tenaga kerja langsung dengan perhitungan sbb;

Upah langsung untuk pesanan KU-01 180 jam a. Rp.5000 dan upah langsung untuk pesanan SP-02 menghabiskan sebanyak 1000 jam a. Rp.5000,-. Se- dangkan untuk upah tidak langsung adalah Rp. 2,9 juta.

Untuk gaji karyawan Bagian pemasaran dikeluarkan sebesar Rp. 7.500.000,- dan gaji karyawan administrasi dan umum Rp. 4.000.000,-

- Pencatatan Biaya Overhead Pabrik. Perusahaan dalam hal ini menggunakan tarif BOP sebesar 160 % dari biaya tenaga kerja langsung, baik pesanan KU-01 dan SP-02.

Biaya overhead pabrik sesungguhnya terjadi dalam kaitannya dengan pesanan di atas, adalah sebagai berikut.

| Biaya pemeliharaan gedung | Rp. 500.000 |

| Biaya depresiasi gedung pabrik | Rp. 2.000.000 |

| Biaya depresiasi mesin | Rp. 1.500.000 |

| Biaya pemeliharaan mesin | Rp. 1.000.000 |

| Biaya asuransi gedung pabrik dan msn | Rp. 700.000 |

- Pencatatan harga pokok produk jadi. Berdasarkan informasi untuk pesanan no KU-01 telah selesai dikerja kan

- Pencatatan harga pokok produk dalam proses. Berdasarkan informasi diketahui bahwa untuk pesanan no SP-02 masih dalam proses penyelesaian.

- Pencatatan harga pokok produk yang dijual. Pesanan no KU-01 telah diserahkan kepada pemesan. Dan dari penyerahan tersebut pemesan akan membayar dengan cara kredit.

Ancaman yang kemungkinan akan timbul pada kasus diatas yaitu kemungkinan adanya kesalahan dalam pencatatan dan masukan data yang kemungkinan tidak akurat. Prosedur pengendalian terbaik adalah dengan mengotomasikan pengumpulan data dengan menggunakan pemindai kode garis, pembaca kartu dan alat lainnya.

Ketika semua hal itu tidak memungkinkan untuk dilakukan,terminal on line harus digunakan untuk entri data. Passwor dan ID pemakai harus digunakan untuk akses hanya ke pegawai yang berhak saja.

Tentu saja lebih mudah jika menggunakan software akuntansi yang dapat mengcover siklus dan pembukuan produksi Anda. Saya sarankan Anda untuk membaca artikel berikut :

Sumber : http://thegreatestpage.blogspot.co.id/2014/12/siklus-produksi.html

ACCURATE DESKTOP

{kind=link}